Excel 2010

Výpočet mzdy

Výpočet mzdy - Způsob výpočtu v Excelu volně ke stažení.

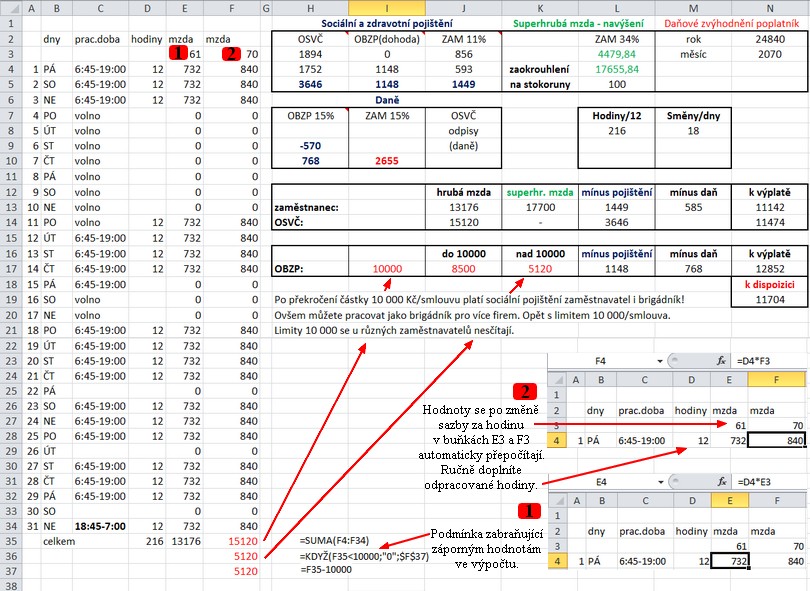

Obrázek níže zobrazuje výpočet měsíční mzdy z pohledu brigádníka, zaměstnance i OSVČ.

Ve sloupcích A až F je použit text nebo vzorce pro násobení, sčítání apod.

Sloupec E zobrazuje hodinovou mzdu zaměstnance, která je nižší vzhledem k tomu, že za něj zaměstnavatel odvádí také zdravotní a sociální pojištění, případně další

poplatky. Sloupec F zobrazuje hodinovou mzdu OSVČ a brigádníka (DPP - dohoda).

Mzda brigádníka je z pohledu daňové optimalizace rozdělena na částky do 10 000 Kč a nad 10 000 Kč. Tedy 2 smlouvy.

OSVČ (osoba samostatně výdělečně činná) - podnikatel, živnostník

OBZP (osoba bez zdanitelných příjmů) - brigádník. Je možné se setkat se zkratkou DPP tj. dohodou o provedení práce.

Tabulky uvádějí porovnání příjmu zaměstnance, OSVČ a brigádníka při stejně odpracovaných hodinách. Tabulky nekalkulují případné příplatky za noční, víkendy

apod. Příklad je pouze orientační a neodpovídá konkrétní pozici ani osobě.

Zaměstnanec může svůj roční příjem ovlivnit odpisy, které definuje zákon a které dodá účtárně zaměstnavatele.

OSVČ může svůj roční příjem ovlivnit odpisy, které definuje zákon a které uplatní v samostatně podaném daňovém přiznání při výpočtu odvodu daně.

OBZP tedy brigádník může svůj roční příjem ovlivnit odpisy, které definuje zákon a které uplatní v samostatně podaném daňovém přiznání při výpočtu odvodu

daně. Pokud nepodepíšete prohlášení k dani u daného zaměstnavatele budete moci uplatnit slevy na dani v ročním daňovém přiznání. Pokud podepíšete, pak nemůžete

uplatnit ty, které již byly uplatněny v měsíčním příjmu.

Zdrovotní nebo sociální poplatky jsou odvozeny od typu pracovního vztahu.

OSVČ nebo brigádník platí dané poplatky pouze jednou i přesto, že mohou mít více pracovních vztahů. Pokud brigádník(dohoda) nepřekročí částku 10 000 hrubého

nemusí platit sociální pojištění.

Superhrubá mzda je hrubá mzda (v tomto případě 13 176) spolu s navýšením pojistného placeným zaměstnavatelem (25% sociální a 9 % zdravotní) z této mzdy. Z této

částky se vypočítává základ daně pro zaměstnance. Navýšená částka se zaokrouhluje na celé stokoruny nahoru. Superhrubá mzda je základ pro vypočtení srážkové daně

15% pro zaměstnance.

Daňové zvýhodnění uplatňuje zaměstnanec měsíčně. OSVČ ročně při podání daňového přiznání. Brigádník podle toho zda podepíše nebo nepodepíše prohlášení k dani

u daného zaměstnavatele. Při podepsání dostává brigádník tuto částku k platu. Při nepodepsání ji obdrží po ročním daňovém přiznání.

U zaměstnance je srážková daň 15% odváděna ze superhrubé mzdy. OSVČ řeší daně ročním přiznáním.

Příklady pro výpočet

Výpočet pro sazbu 80 Kč/h s odpracovanými 216 hodinami. Celkový příjem se rozdělí na 10 000 a zbytek. BRIGÁDNÍK

a) výpočet daně pro mzdu do 10 000 : 125 x 80 = 10 000 x 0,15 = 1 500 - 2070 = -570 (srážková daň 15% mínus zvýhodnění na poplatníka)

b) výpočet daně pro mzdu nad 10 000 : 91 x 80 = 7 280 x 0,15 = 1 092

a) čistá mzda do 10 000 : 10 000 - 1 500 = 8 500

b) čistá mzda nad 10 000 : 7 280 - 1 092 = 6 188

vyplacená čistá mzda celkem: 8 500 + 6 188 = 14 688

Od této částky je třeba odečíst zdravotní pojištění, které hradíte sám. Pak zbyde částka, kterou máte skutečně v daném měsíci k dispozici.

14 688 - 1 148 = 13540

Výpočet pro sazbu 61 Kč/h s odpracovanými 216 hodinami. ZAMĚSTNANEC

a) výpočet superhrubé mzdy: 216 x 61 = 13 176 x 0,34 = 4 479,84 + 13 176 = 17 655,84

b) zaokrouhlení nahoru a odvod daně: 17 655,84 → 17 700 x 0,15 = 2 655 - 2 070 = 585

c) odvod sociálního a zdravotního pojištění: 13 176 x 0,11 = 1 449,36

vyplacená čistá mzda: 13 176 - 585 - 1 449 = 11 142

OSVČ odečte od svého hrubého měsíčního příjmu platby za sociální a zdravotní pojištění. Se zbylou částkou volně disponuje. Daně a případně odpisy zohlední

v ročním daňovém přiznání.

Příklad Výpočtu mzdy zaměstnance s ohledem na daňovou optimalizaci

Mzda je z pohledu daňové optimalizace rozdělena na částky do 11 424 Kč což je 168 hodin (fond pracovní doby) pří 68 Kč/h a nad tuto částku. Tedy 2 smlouvy.

V této tabulce přibyl sloupec E zobrazující součet odpracovaných 12-ti hodinových směn a sloupec F zobrazující sazbu 68 Kč/h nebo 110 Kč/h. 68 Kč do naplnění

fondu pracovní doby. 110 Kč pro brigádníka.

Výpočet:

a) výpočet superhrubé mzdy: 168 x 68 = 11 424 x 0,34 = 3 884,16 + 11 424 = 15 308,16

b) zaokrouhlení nahoru a odvod daně: 15 308,16 → 15 400 x 0,15 = 2 310 - 2 070 = 240

c) odvod sociálního a zdravotního pojištění: 11 424 x 0,11 = 1 256,64

čistá mzda za smlouvu pro zaměstnance: 11 424 - 240 - 1 257 = 9 927 hrubá mzda mínus daň mínus pojištění

čistá mzda za smlouvu pro brigádníka: 10 560 - 1 584 = 8976 odvod pojištění a daňové zvýhodnění na poplatníka bylo provedeno ve smlouvě pro zaměstnance

vyplacená čistá mzda celkem: 9 927 + 8 976 = 18 903